如果说2024年和2025年是全球科技行业从低迷中艰难复苏的两年,那么2026年的春天,市场则呈现出了一幅极度分化的“冰与火”图景。

本周,国际数据公司(IDC)发布了多份极具分量的市场报告。一边是智能手机市场因为零部件短缺突然“急刹车”,结束了连续十个季度的增长;另一边是AI算力与数据中心基础设施市场,因智能体应用的爆发而陷入了前所未有的“抢货潮”。

以下是针对近期IDC及行业动态的深度解读。

一、 智能手机市场的“急刹车”:内存危机来袭

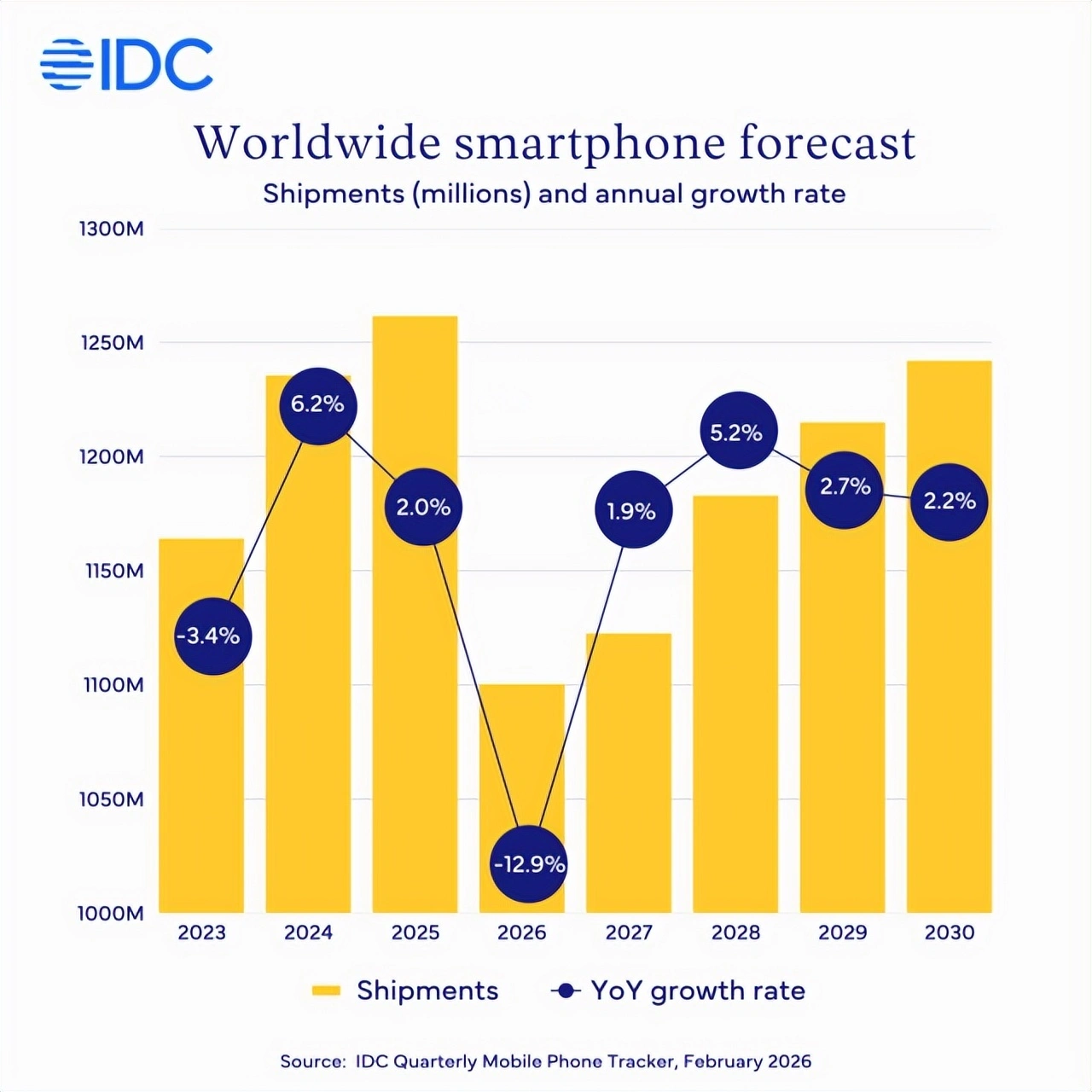

根据IDC最新发布的《全球季度手机跟踪报告》,2026年第一季度全球智能手机出货量同比下降4.1% ,至2.897亿部。这一数据打破了自2023年年中以来的增长势头,给全年的市场预期蒙上了一层阴影。

核心痛点:存储芯片暴涨

这不是因为消费者不想换手机,而是厂商真的“造不起”或者“不敢造”了。

IDC指出,一季度LPDDR5和DDR5合同价格同比涨幅分别趋向约4倍和5倍。这种级别的成本传导是惊人的。IDC高级研究总监Nabila Popal表示,在许多新兴市场,手机价格已经因为成本上涨飙升了40%-50% ,严重抑制了需求。

为了应对危机,厂商们采取了“减配”或“收缩”的策略。例如,小米虽然保住了第三名的位置,但由于主动减少旧机型出货以避免大规模涨价,其出货量同比大跌了19.1% 。

赢家通吃:三星与苹果的韧性

在整体下行的背景下,三星和苹果成为了前五名中唯二实现增长的品牌,且增长率均维持在3%左右。

究其原因,这两家巨头聚焦高端市场,用户对价格敏感度相对较低,且它们对供应链有更强的掌控力,能优先拿到紧缺的存储资源。

-

三星凭借Galaxy S26 Ultra的强劲需求重回榜首。

-

苹果则依靠iPhone 17系列在中国市场拿下了超过30%的增长,显示出高端市场的护城河极深。

IDC预测,这种存储紧张局面可能要持续到2027年下半年才会缓解。这意味着,2026年全年手机市场将面临严峻考验,头部聚集效应会进一步加剧。

二、 算力市场的“烈火烹油”:GPU租金暴涨40%

与消费电子市场的惨淡形成鲜明对比的是AI算力市场。如果说手机厂在为内存发愁,那么云厂商和IDC(数据中心)运营商则是在为“没卡可用”和“价格涨得太快”而兴奋。

GPU稀缺:租金飙升

根据IDC及多家机构的数据追踪,AI算力紧缺不仅没有缓解,反而在2026年一季度加剧。

H100 GPU的一年期租约价格已从2025年10月的低点大幅飙升近40% ,按需算力更是全线售罄。

推手:AI Agent的爆发

这一轮涨价的核心驱动力不再是简单的模型训练,而是AI智能体(Agent)的爆发。

以OpenClaw等为代表的多智能体工作负载,正在以前所未有的速度消耗Token(词元)。Anthropic等头部AI公司的年度经常性收入在单季内从90亿美元飙升至超250亿美元。

这种需求的爆发直接传导至数据中心基础设施。

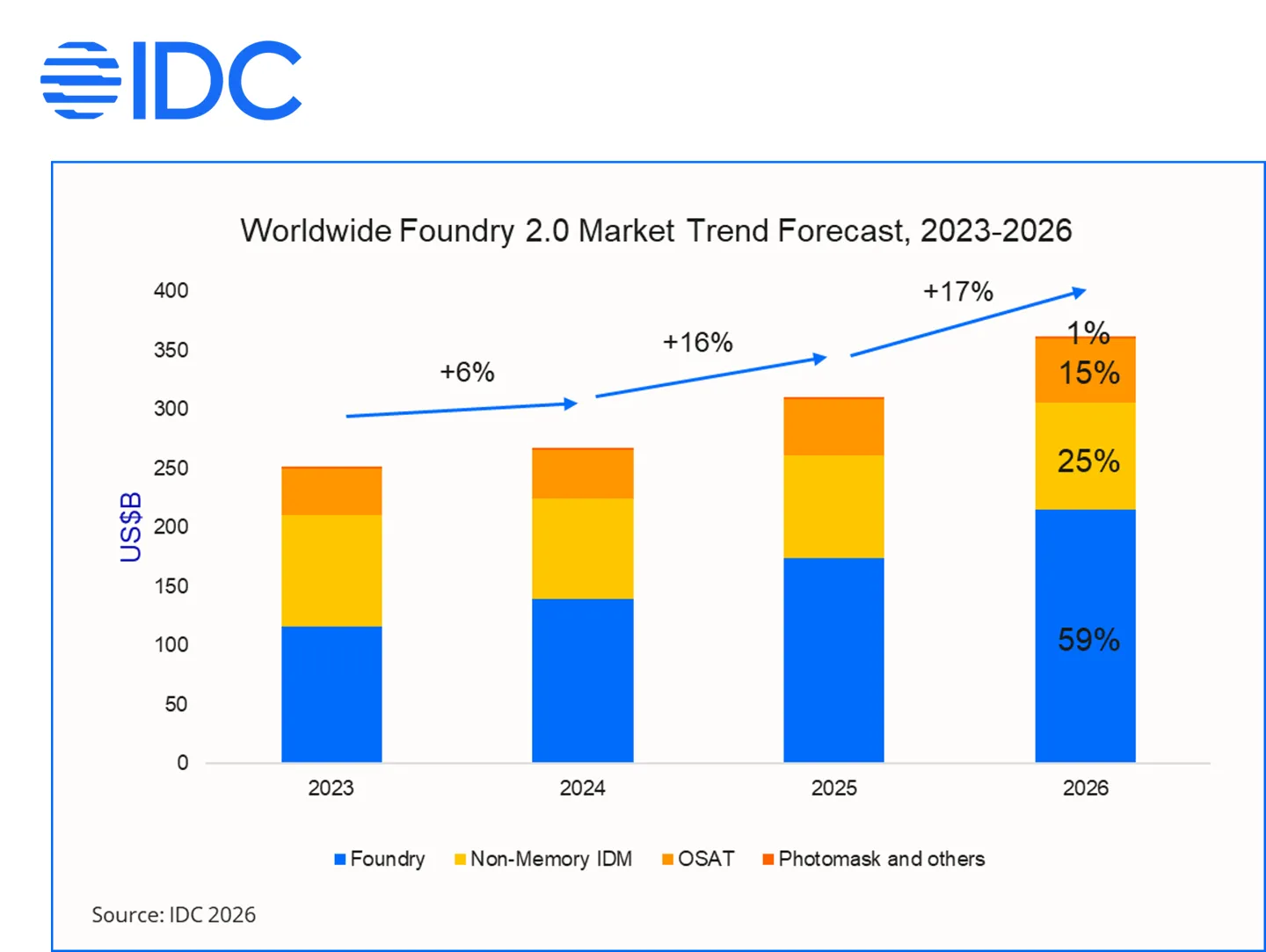

三、 产业链传导:谁在“卖铲子”中受益?

随着AI算力需求的持续高增,IDC(互联网数据中心)基建产业链迎来了“黄金时代”。渤海证券等机构指出,当前IDC板块正处于从估值修复到业绩兑现的关键窗口。

结合行业调研数据,以下是目前最为紧张的几个环节:

1. 光模块与光纤:订单排到下半年

数据中心内部的数据交换需求激增,高速率光模块(如800G/1.6T)以及配套的光纤资源出现极度短缺。据悉,当前光纤订单已排至2026年下半年,具备高端裸光纤生产能力的企业成为最大赢家。

2. 液冷散热:从“可选”变“必选”

随着单机柜功率向20千瓦甚至更高迈进,传统的风冷已无法满足AI集群的散热需求。冷板式液冷已成为新建AIDC(智算中心)的标配,相关龙头企业的订单正在不断扩大。

3. 电力与供配电:最紧张的“卡脖子”环节

单机柜功率的提升带来了巨大的电力负载压力,这导致UPS(不间断电源)、HVDC(高压直流电源)及后备能源系统持续紧张。这不仅是算力战争,更是一场电力基础设施的极限压力测试。

结语:结构性分化下的生存法则

回顾2026年第一季度的IDC数据,我们看到了一个更加“分裂”且“专业”的科技世界。

-

对于消费电子领域:行业进入了由供应链成本驱动的被动高端化阶段。“存储为王”,谁能锁定上游资源,谁就能在存量市场中抢到份额。

-

对于AI与基建领域:行业正处于“算力饥渴” 的爆发期。随着DeepSeek V4等新一代旗舰大模型的即将发布,推理侧的算力消耗预计还将迎来新一轮跃升。

正如IDC所总结的,2026年是厂商们需要“重塑自我”的关键拐点。在消费端要学会过“紧日子”,在基建端则要抓住技术的“大风口”——这就是当下最真实的科技周期。

© 版权声明

文章版权归作者所有,未经允许请勿转载。